相場の分析は、株式取引やFX取引などの取引をして利益を出す上で非常に大事です。しかし、初心者にとっては相場をどのように分析したらいいのか難しいと思われます。

相場の分析をするのに、非常に役立つサービスとして、XM Tradingが提供する「取引シグナル」があります。

XMの取引シグナルとは、相場分析して利益を継続的に出すことができるプロ中のプロがチャートを分析し、エントリーや利確・損切のタイミングを教えてくれるものです。

XMが提供する取引シグナルは、XMでライブ口座を持っている方は全員無料で利用できます。

この記事では、XMが提供する「取引シグナル」の詳細や、見方や使い方を解説していきます。

ただし、XMが提供する取引シグナルは、あくまでも投資判断をするためのツールであり、未来の成果・相場変動を100%当てることはできません。取引に関する判断は自己責任です。

XM取引シグナルとは?

XMTradingグループのFXシグナルとは、XMのライブ口座を保有している人のみ、無制限で利用できる取引シグナルです。XMのライブ口座を保有している人は、いつでも無料で当日と過去の金融商品分析をダウンロードすることができます。XMの取引シグナルでは、次の10種類の金融商品のシグナルを提供しています。

・EUR/USD (米ドルを売ってユーロを買う、もしくは、ユーロを売って米ドルを買う)

・GBP/JPY (日本円を売って英ポンドを買う、もしくは、英ポンドを売って日本円を買う)

・USD/JPY (日本円を売って米ドルを買う、もしくは、米ドルを売って日本円を買う)

・GBP/USD (米ドルを売って英ポンドを買う、もしくは、英ポンドを売って米ドルを買う)

・EUR/JPY (日本円を売ってユーロを買う、もしくは、ユーロを売って日本円を買う)

・AUD/USD (米ドルを売って豪ドルを買う、もしくは、豪ドルを売って米ドルを買う)

・GOLD (米ドルを売って金を買う、もしくは、金を売って米ドルを買う)

・US30 (ダウ平均株価)

・NIKKEI (日経平均株価)

・OIL (石油)

XM取引シグナルは、会員ページにログインしないと利用できないので、XMの口座を開設していない人は利用することができません。

XMのライブ口座を保有している人にのみ、XMは、取引シグナルを1日2回送ります。そして、シグナルの内容は、エントリーするタイミングと、利益確定と損切りを伴うシグナルです。

1日2回配信される「モーニングコール」「アフタヌーンコール」とは?

XM取引シグナルは、1日に2回配信されます。

東ヨーロッパ時間で「10:00~10:30」に配信されるのがモーニングコール、「16:00~16:30」に配信されるのがアフタヌーンコールです。

東ヨーロッパ時間と日本時間との時差は、以下の通りになります。

・夏場:東ヨーロッパ時間-日本時間=-6 時間

・冬場は:東ヨーロッパ時間-日本時間=-6 時間-7 時間

となります、

つまり、各配信時間の日本時間は以下の通りです。

モーニングコール

夏…16:00~16:30

冬…17:00~17:30

アフタヌーンコール

夏…22:00~22:30

冬…23:00~23:30

※東ヨーロッパ時間でのサマータイムは、3月の最終日曜日から10月の最終日曜日の間に適用されます。

例

・2019年10月4日におけるUSD / JPYのシグナルは以下のようになります。

・2019年10月4日における日経平均のシグナルは以下のようになります。

XMの取引シグナルは、FXのプロが、相場状況をどのように分析し、そして分析結果を取引タイミングとして具体的に教えてくれるサービスです。では、「FXのプロ」とは、誰ですか?

この取引シグナルは、チーフ技術のストラテジスト、「Avramis Despotis(アブラミス・デスポティス)」が提供しています。では、Avramis Despotis(アブラミス・デスポティス)とは誰でしょうか?

Avramis Despotis(アブラミス・デスポティス)とは誰?

Avramis Despotis(アブラミス・デスポティス)は、20年以上にわたって金融市場に携わり分析した人であり、Tradepediaの創設者兼CEOです。Avramis Despotis(アブラミス・デスポティス)は、また、熱心な金融に関する分野の教育者でもあり、価格の差額取引に関して専門的で信頼のあるシグナルを発しています。Avramis Despotis(アブラミス・デスポティス)のテクニカル分析、リスク管理、行動ファイナンスにおいては、専門インストラクターであり、20,000人以上の個人および機関投資家を指導して、世の中に輩出してきました。 彼のテクニカル分析レポートとシグナルは、ヨーロッパ、アジア、中東のプロトレーダーたちや株式取引や為替取引を運営している証券会社たちにも頻繁に求められています。

Avramisは、Interarab Cambist Association(ICA)、National Commercial Bank、Arab Bank、Emirates NBD、Abu Dhabi National Bank、MENACORPなどのトップクラスのグローバル企業から定期的に招待され、トップトレーダー、ファンドマネージャー、リスク評価者たちに専門家レベルのトレーニングを提供しています。

Avramisの過去の実績として、株式取引とデリバティブのスペシャリストとして、2007年の西洋株式市場の下落とその後の2009年の上昇、2008年と2013年のMENA地域の下落を正しく予測しました。彼のネイティブギリシャ証券取引所の長年のトレーダーとして、 彼は2010年に株式市場が2500から500ポイントに下落し、その後2013年に1300ポイントに上昇し、2014年に750に下落するという予測を公開しました。

また、Avramisは、英国テクニカルアナリスト協会のメンバーである国際テクニカルアナリスト連盟の認定金融技術者であり、CySECによりポートフォリオ管理および自己勘定取引の認定を受け、金融に関する分野で、理学修士号を取得しています。 銀行間での10年の経験により、2009年に自動化ソフトウェア、市場レポート、信号の主要なトレーニング機関およびプロバイダーの1つであるTradepediaを設立しました。

XMの取引シグナルの使い方

XM取引シグナルは、XM会員ページから確認できます。会員ページにログインしたら、「取引シグナル」をクリックして、上記のような取引シグナルページが現れます。

XM取引シグナルを手に入れたい方は、XMTradingの口座開設をして、身分証明書と住所証明書類の2種類の書類であるKYC書類を提出し、完全に口座を確証してください。

確証された口座でなければ、XM取引シグナルを手に入れることはできません。

取引シグナルの方法論とは?

取引シグナルは、プライスアクション分析を通じたスイングトレードの特定の方法論に従っています。

このシグナルは、時間枠で分類されています。各時間枠は、表示されているシグナルに沿った固有の仮想トレーダーとしての役割を果たします。各銘柄の全てのシグナルを全ての時間枠で追うことによって、時間枠での複数取引が可能です。

シグナルは、実際の市場コンディションにて執行される取引方法論の一例であり、採用できそうな取引シナリオ設計に利用できます。

トレーダーは、自分の好みに応じて取引する時間枠を選択できます。

短い時間枠は、市場のアクティブポジションを監視するのにより長い時間を要します。取引される時間枠が小さければ小さいほど、取引できる機会の頻度が高くなります。シグナルが表示される時間枠が大きければ大きいほど、取引シナリオの構築と完成に時間がかかります。

複数の時間枠での取引は、各銘柄の全てのシグナルを全ての時間枠で追うことにより達成可能です。それぞれの場合において、取引シグナルは、リスク管理の観点より資金管理テクニックと共に用いる必要があります。

取引シグナルは、市場分析を参照し、各時間枠の方向を特定し、極度の価格条件およびターゲットを特定し、トレンドを見つけるためにも用いることができます。特定の銘柄の全ての時間枠におけるトレンドの特徴は、トレーダーに市場の状況や複数の時間枠上におけるトレンドの並び方の見通しを与えてくれます。シグナルの出力時間中は、エントリーレベルを準備した取引シグナルがモーニングコールとアフタヌーンコールにて描かれます。前回描いたシグナルが有効になると、イグジットレベルを管理しながら次のレポートが継続され、取引シナリオがイグジットレベルに達するまで既存の取引を続けます。取引シナリオが終了すると、特定の時間枠における次の取引シナリオが検索されます。

特定の方法論に従い、場合においては、エントリーレベルがモーニングコールとアフタヌーンコールの間に特定され有効となる場合があります。その場合、該当のシグナルや次のエントリー機会は、次のレポートに反映されます。各時間枠は、固有の仮想トレーダーの役割を果たしますが、資金管理を用いて全ての銘柄の全シグナルを全時間枠で追うと、より安定した結果が出ます。

各取引シナリオでは、継続ポジションが最初のターゲットで 50%、次のターゲットで 50%クローズされる二つの利確ターゲットで設計されています。こちらは、市場が最初のターゲ ットに達した時にポジションの 50%をクローズするか、予め異なる利益ターゲットを指定 する 2 つの異なる取引注文を発注する方法があります。両ポジションは同じストップロス を用いるため、両方のポジションが依然としてアクティブな中そのストップ値がエントリー レベル方向へ 移動する場合には、双方のストップロスが変更していることを意味します。

取引の基本方針/執行方法

- エントリー(取引開始)

- 相場が利益確定①に到達

(ここでポジションの50%を決済し、損切レベルをエントリーポイントに変更) - 利益確定②に到達するのを待つ

チャートとインジケーター

チャートの時間枠の中でトレードが準備された場合、レポートのチャートにはエントリーレベルとイグジットレベルが表示されています。エントリーレベルがない場合は、その特定時間枠の支持線レベルと抵抗線レベルが表示されます。チャート上のエントリーレベルから出る点線は次にエントリーできそうな場所を描き、チャート上の実線は既存のアクティブな取引シナリオを描きます。

チャート上には緑、または赤色の矢印が引かれる場合があります。この矢印は今後の値動きを予測したものです。エントリーポイントが提示されると、その場所から相場が向かうと予想される方向に向かって矢印が描かれます。

ロングポジション(買いから売りへ)では「緑色の矢印」が表示され、ショートポジション(売りから買いへ)では「赤色の矢印」が表示されます。上記の図は、全てロングポジションの図です。

矢印の線が実線の場合はエントリー済み、点線の場合は提示されたエントリーポイントまで相場が動くのを待っている状態です。

XMシグナルでは 「1時間」チャートを用いています。時間別シグナル表の「240分足」「日足」に掲載されるデータとは異なります。

XMシグナルでは 、Tradepedia 所有の 2 つのツールがチャート上に表示されます。

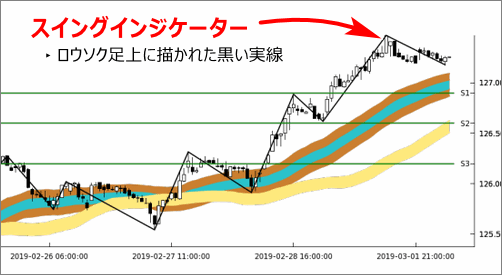

・Avramisのスイングインジケーター(トップとボトムを描く黒い実線)

Avramis(アブラミス)のスイングインジケーター(swing indicator)は、市場にて確定されたトップとボトムを数学の理論を用いてデザインされました。トレンド追従の法則(=順張り)に基づき、 Avramis(アブラミス)氏のスイングインジケーターを用いて一連のトップとボトムの軌跡を計算して、価格パターンを予測し、これにより将来の予測された取引シナリオが設計されます。「スイングインジケーター」はロウソク足上に引かれている黒い実線で、トレンドの最安値と最高値の軌跡が描かれています。

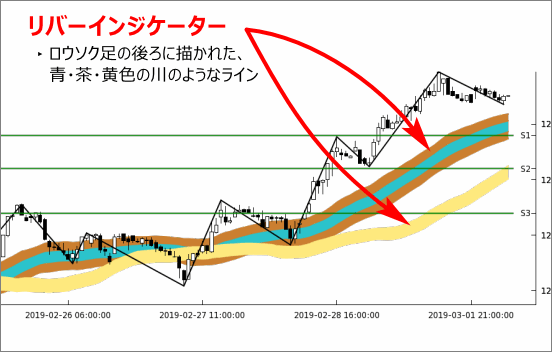

・Avramis(アブラミス)リバーインジケーター (青、茶、黄の色)

「リバーインジケーター」とは、ロウソク足の後ろに描かれた青・茶・黄色の川のようなラインです。Avramis(アブラミス)のリバーインジケーター(river indicator)は、市場の流動性によって引き起こされるパラメータと併せて複数の移動平均の組み合わせを用います。これにより、市場のトレン ド特性をより鮮明にイメージすることができます。

さらには、値動きをAvramisのリバーインジケータと比較することにより、どのトレンドが他より強いか、緩やかなのかを確認することができます。アブラミスリバーよりも下方の価格は、下降トレンドを示し、アブラミスリバーより上方の価格は、上昇トレンドを示します。茶色と金色のリバーの間の空白(白いリバー)は、より強いトレンドを表します。金色のリバーが青いリバーと交わる時は、市場トレンドが弱くなっているか、もしくは値幅の変更が予想されます。

詳しい情報は、XM Tradingが提供するWebinarに登録して参照してください。もちろんWebinarへの登録もWebinarの利用も全て無料ですので、気軽にご利用ください。

時間枠についての説明

この「1時間枠、4時間枠、毎日、毎週」は、分析と検証に用いられている時間枠を意味します。

各時間枠は、その時間枠内にてトレンドシグナルに従う個別の仮想トレーダーとしての役割を果たします。複数の時間枠のシグナルは、特定の銘柄において全ての時間枠にてシグナルを追うことによ り達成可能です。

「今後3日間、今後3週間、今後3か月間」は、今後のシナリオおよび継続中のシナリオが完結する最長期間を予測したものです。 例えば、本日、1時間の時間枠で開始されたトレードは、次の3取引日以内にイグジットレベルに達することが予測されます。

トレンドについての説明

トレンド には、「現在の相場の流れを示す矢印とその勢い」が表示されており、「強い上昇、弱い上昇、強い下降、弱い下降、中立、値幅(range, レンジ)」があります。

分析された時間枠におけるトレンドの強さの大まかな予測が与えられ、値動きを通して反映されているものに一致するテクニカルインジケータの値に基づいて、強いトレンドと弱いトレンドの間を明確にしています。

Tradepediaが所有している自動ツールを含む複数のトレンド検証のインジケーターの集合的結果として、 トレンド矢印の強さと方向が見えるようになります。トレンドの強さは最近の価格パターン におけるトレンド特徴の構成度合を示します。

トレンドの状況には、「買われすぎ 1 、買われすぎ 2、売られすぎ 1 、売られ過ぎ 2、中立」というものがあります。こちらはトレンドの状況を意味し、行き過ぎた売買の目安となります。

買われすぎや売られすぎなどの極端な状況は、反対方向への修正の波を早い段階で検知するために用いられます。

買われすぎ2 = かなり買われすぎ

買われすぎ1 = 少し買われすぎ

中立 = 買いと売りが拮抗

売られすぎ1 = 少し売られすぎ

売られすぎ2 = かなり売られすぎ

つまり、

の順に、市場が過熱していることを意味します。

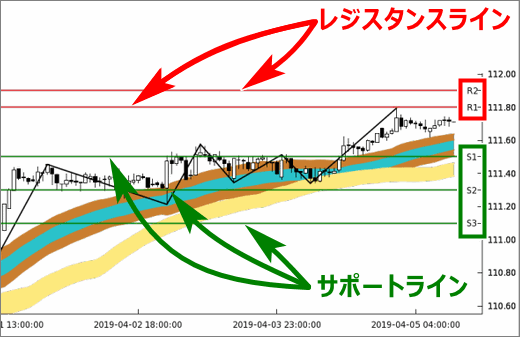

支持線と抵抗線について説明

支持線レベルと抵抗線レベルは、フィボナッチレベルやギャンレベル、ピボット(pivot)レベルなどの様々なテクニカル分析方法を用いて予想されます。たくさんの種類のレベルは、自動インジケーターの補助によって描かれ、アナリストの最終決定の対象となります。多くの場合、たくさんの種類のレベルは、取引シナリオのエントリーレベルとイグジットレベルに一致します。しかし、取引シナリオが有効になり発展してくると、その著しいレベルは、エントリーレベルおよびイグジットレベルからは異なってくる可能性があります。

フィボナッチレベルとは?

フィボナッチレベルとは、価格帯におけるフィボナッチ比「23.6%」「38.2%」「50.0%」「61.8%」「76.4%」に基づいて、トレーダーが次の価格を予測する支持線と抵抗線というレベルです。

フィボナッチ比率は、たくさんの投資家が利用しており、上の5つの比率に基づいて取引を行っています。では、フィボナッチ比「23.6%」「38.2%」「50.0%」「61.8%」「76.4%」とは何かを説明します。

フィボナッチ数列とは、初期値

$$ a_{0}=0, a_{1}=1 $$

と定めると、以下の漸化式

$$ a_{n+2}=a_{n}+a_{n+1} $$

を満たす数列

$$ \lbrace a_{n} \rbrace _{n=0}^{\infty} $$

のことです。

すると、一般項は、以下のようになります。

$$ a_{n}=\frac{\alpha^{n} -\beta^{n}}{\alpha -\beta} $$

ただし、

$$ \alpha=\frac{1+\sqrt{5}}{2}, \beta=\frac{1-\sqrt{5}}{2} $$

であり、これらは、上記の2項間漸化式の特性方程式

$$ x^{2}-x+1=0 $$

の根です。

特性方程式とは、本来、線形代数における固有値と特性多項式(固有多項式)が起源であり、

とおくと、

となり、特性多項式は、単位行列Iに対して、

となる。この二次方程式の解α, βに対して、α, βに対する固有ベクトルをそれぞれ

とおくと、この2つの固有ベクトルは一次独立なので、行列Aは対角化ができる。したがって、

とおくと、Pは正則行列(可逆行列)である。したがって、

となる。すると、

から、一般項$ a_{n} $が求まる。

フィボナッチ比率とは、次のような数字になります。

・その数字を1つ後の数字で割った極限値が約0.618になる。

・その数字を2つ後の数字で割った極限値が約0.382になる。

・その数字を3つ後の数字で割った極限値が約0.236になる。

これらの比率は厳密に言うと以下のことです。

以下で表されるフィボナッチ数列

$$ a_{0}=0, a_{1}=1, a_{n+2}=a_{n}+a_{n+1} $$

の一般項$ a_{n} $は、

$$

a_{n}=\frac{\alpha^{n} -\beta^{n}}{\alpha -\beta}

$$

ただし、

$$\alpha=\frac{1+\sqrt{5}}{2}, \beta=\frac{1-\sqrt{5}}{2} $$

であり、$\alpha , \beta $は以下の二次方程式

$$ x^{2}-x+1=0 $$

の根です。

$$

-1<\frac{\beta}{\alpha}=-3+\sqrt{5}<0

$$

であることに注目すると、その数字を1つ後の数字で割って、$n \rightarrow \infty $をとると

$$

\lim_{n\to \infty}\frac{a_{n}}{a_{n+1}}=\lim_{n\to \infty}\frac{\alpha^{n}-\beta^{n}}{\alpha^{n+1}-\beta^{n+1}}=\frac{1}{\alpha}=\frac{\sqrt{5}-1}{2}=0.6180\cdots

$$

その数字を2つ後の数字で割って、$n \rightarrow \infty $をとると

$$

\lim_{n\to \infty}\frac{a_{n}}{a_{n+2}}=\lim_{n\to \infty}\frac{\alpha^{n}-\beta^{n}}{\alpha^{n+2}-\beta^{n+2}}=\frac{1}{\alpha^{2}}=\left(\frac{\sqrt{5}-1}{2} \right)^{2}=0.38196\cdots

$$

その数字を3つ後の数字で割って、$n \rightarrow \infty $をとると

$$

\lim_{n\to \infty}\frac{a_{n}}{a_{n+3}}=\lim_{n\to \infty}\frac{\alpha^{n}-\beta^{n}}{\alpha^{n+3}-\beta^{n+3}}=\frac{1}{\alpha^{3}}=\left(\frac{\sqrt{5}-1}{2}\right)^{3}=\sqrt{5}-2=0.2360\cdots

$$

となる。

トレードの世界で使うフィボナッチ比率は、この5つが重要なので、必ず覚えましょう。逆を言うと、この5つ以外の比率はあまり実用性がありません。

ギャンレベルとは?

ウィリアム・デルバート・ギャンは、1900年代前半に活躍した凄腕のトレーダーで、彼は、コモディティ商品や株式市場、為替市場などのあらゆる金融商品のトレーディングに深くかかわっていました。1929年のニューヨーク株式の大暴落など数々の相場を予見し、ウィリアム・デルバート・ギャンの勝率は8割~9割という凄腕トレーダーでもありました。

全てのトレーディングプラットフォームではギャンのツールが提供されており、最も人気のプラットフォームであるMetaTraderには、単に“ギャン”と称されるプラットフォーム上の特別なタブがあります。このタブの下には、トレーダーが利用できる3つのツールがあり、ギャンライン、ギャンファン、そしてギャングリッドというものです。

ギャンライン

ギャンラインとは、トレンドを早く見つけるためのテクニカル指標です。基本的にトレンドラインは2点(高値もしくは安値)を結んだものになりますが、ギャンはそのトレンドをいち早く見つけるために一つの点でラインを引きます。ギャンのラインはギャンアングルと呼ばれ、1×1の45度以外にも何本かラインがあります。最も重要なのは1×1ですが、上昇或いは下降の角度に合わせて設定する必要があります。

45度の直線より上側にロウソクがあるとき、相場は長期トレンドを意味します。相場が上昇のラインの上にあり、維持しているときは強気相場として見ます。逆に、下げラインの場合、相場が45度の直線よりを下回っている時は弱気相場として見ます。ラインをクロスしたときはトレンドの終了を意味します。

売買するときのタイミングは、上昇ラインの上にあるときは買い、割り込んだときは決済或いは売りになります。逆に下降ラインの時、下にあるときは売り、突き抜けたときが決済或いは買いになります。

ギャンファン

ギャンファンにおける直線は、ある一定の時期における重要な点、つまり、高値或いは安値を原点として、そこから様々な角度をつけた複数の直線になります。

ギャンファンもまた1×1(45度)が最も重要なラインとされ、ラインの上に価格があるなら強気相場、ラインの下にある場合は弱気相場として見ます。1×1の他に、1×8(82.5度)、1×4(75度)、1×3(71.25度)、1×2(63.75度)、2×1(26.25度)、3×1(18.75度)、4×1(15度)、8×1(7.5度)とあります。上昇している相場では1×1の直線は、強い支持線とみなされ、この支持線を突破すると、重要な転換点として見なします。この直線の下にある場合は弱気相場として認識されます。

上記の角度をギャンアングルといって、ギャンアングルを$ \theta $とすると、実数$ p, q$に対して、$ p\times q$における傾きは、

$$ \tan\theta=\frac{p}{q} $$

となります。

任意の実数$ x$に対して、$ \tan x $は、$ -\frac{\pi}{2} < x < \frac{\pi}{2} $上で逆関数を持つ。それを$ \arctan x $とかく。$ \arctan x $は、任意の実数$ x$に対して実数値を持ち、$-\frac{\pi}{2} < \arctan x < \frac{\pi}{2} $となる。したがって、

$$

\arctan x=\int_{0}^{x}\frac{1}{t^{2}+1}dt=\sum_{n=0}^{\infty}(-1)^{n}\frac{x^{2n+1}}{2n+1}\ \quad (-1\leq x \leq 1)

$$

となる。

また、任意の実数$x $に対して、

$$

\arctan x + \arctan \frac{1}{x} =\frac{\pi}{2}

$$

が成り立つので、$x < -1, 1 < x $の時は、この式を利用すると計算できる。

4×1の時の角度を計算してみましょう。

$$

\tan\theta=\frac{1}{4} $$

なので、

$$ \theta=\arctan \frac{1}{4} $$となるので、

$$ \arctan \frac{1}{4}=\sum_{n=0}^{\infty}\frac{(-1)^{n}}{(2n+1)\cdot 4^{2n+1}}=0.24497866… $$

これは、実数値(ラジアン、弧度法)なので、度数法に直すと、

$$ \arctan \frac{1}{4}\times \frac{180}{\pi}=0.24497866…\times \frac{180}{\pi}=14.036…. $$

したがって、4×1の時は、おおよそ15度だということがわかります。

売買するときは、サポート或いは抵抗をベースにした買い方と同じになります。ただ、この中の考え方として1×1をトレンド確認ツールとし、後はそれに沿って売り買いをするだけになります。

ギャングリッド

ギャングリッドでは、1×1 単位の対角線を結んだラインをチャート全体に点線で表示します。1×1 単位の上昇勾配、下降勾配がわかるようになっています。指定した点からギャン・ラインを描き、そのラインをベースに格子を描きます。格子の幅は標準でおおよそ17本のローソク足が入る幅となり、価格がこの格子(grid)に従って動く傾向が多いです。

1 資金を10等分し、1回の取引額は全資金の10分の1とする。

2 ストップ・ロス・オーダー(逆指値注文)を使い、ロスカットは最小限に抑える。

3 過剰な取引をしない、資金配分を守る。

4 利益を損失に変えない。含み益が出た後は、利益を減らさぬよう、逆指値を上げていく。

まず第1に、ある程度の含み益になったら建値以上にS/Lを置き直すことが考えられます。

次に、その含み益を少しずつ確保していくようにS/Lを移動させていくということです。こうすることにより、相場の動きか変わってS/Lに引っかかっても、それまでの利益は確保できます。

5 トレンドには逆らわない。

6 迷った時は手仕舞い、ポジションを解消する。

7 値動きがあり売買が活発な銘柄(市場)で取引を行う。

ボラティリティの大きな通貨ペアや時間帯を選んでトレードを行うことは重要です。

8 リスクを避けるため、分散投資する。資金の一極集中を避ける。

9 指値注文ではなく、全て成行注文で売買する。

(FX取引では成行注文の方がスリッページしにくく、株式取引では指値でもスリッページはしにくいと思われる。)

10 根拠の無い理由では手仕舞いしない。

11 利益は蓄積し、一部は別口座に移し、緊急時に備える。

12 配当やわずかな利益目当てだけでは売買しない。

13 ナンピンをしない。ナンピンはトレーダーの最大の誤りである。

14 我慢できないというだけで相場から逃げない。

15 小さな儲けと大きな損は避ける。

16 建玉と同時に逆指値を行い、これをキャンセルしない。

損切りはずらさないということですね。

17 極端に頻繁な売買は避ける。

18 買い(=ロングポジション)だけでなく信用売り(=ショートポジション)も積極的に活用する。

19 値ごろ感に捉われない。安い(高い)という理由で買ってはならない。

20 乗せ商い(欲張って買い足す、もしくは、売り足す)のタイミングは避ける

21 上昇相場で買い増す場合、上げるほどに小さな枚数で買い増していく。

22 ある銘柄を買い建てしていて、その価格が下がり始めた時、これをヘッジしようとして別の銘柄を空売りしてはいけない。

23 明確な理由なしにポジションを変えない。明確なルールによる判断やトレンド転換などの明白な理由なしに手を引かない。

24 充分な利益を得た後は取引量を減らす。絶好調のときでも欲張って全資金を投入しない。

25 相場の天井や底を闇雲に決め付けない。天井や底は誰もわからない。

26 他人の助言を参考にするのはいいが信用せずに、自分で研究し、自分のルールや確信を持つ。

27 ロスカットした後は取引量を小さくする。もし3回連続で損を出した時には、元での10分の1のリスクに抑える。

28 間違えてエントリーするのを避けたり、間違えてイグジットしたりしない。

ピボット(pivot)とは?

ピボットは、J・W・ワイルダーによって考案されたテクニカル指標で、「リアクション・トレンド・システム」ともいいます。

ピボットは、タイプとしては方向性のない相場で利益を出すことを目的とするテクニカル指標の一つですが、市場が突然ある方向に、それも急激に動いた場合は、自動的にトレンド追随モードに切り替わります。そして、トレンドが終わるとシステムも再度アンチトレンドモードに戻るシステムと捉えることができます。

ピボットのアクションポイントは、以下の計算式で算出されます。

・基準値を前日高値と前日安値と前日終値の相加平均で定義します。

$$ 基準値:P=\frac{(H+L+C)}{3}(H=前日高値、L=前日安値、C=前日終値) $$

・前日高値と前日安値を基準値との差で定義します。

$$ D_{1}=H-P,\ D_{2}=P-L,\ D_{3}=H-L, $$

・High Break Pointを定義します。

$$ HBOP(\text{High Break Point})=P+D_{2}+D_{3}=2P−2L+H $$

・2つの上値抵抗線を定義します。

$$ S_{2}=P+D_{3}=P+H−L,\ S_{1}=P+D_{2}=2P−L $$

・2つの下値支持線を定義します。

$$ B_{1}=P−D_{1}=2P−H,\ B_{2}=P−D_{3}=P−H+L $$

・Low Break Pointを定義します。

$$ LBOP(\text{Low Break Point})=P−D_{1}−D_{3}=2P−2H+L $$

ピボットを利用するときに注意しなければならないことは、上で定義した6つの指標は翌日だけで有効となるという点です。なぜなら、前日の結果だけで判断しているからです。従って、このピボットという指標は、スキャルビングするような即日決済型のトレーダーに適応しています。

ピボットを利用して取引するとき、相場がHBOP(High Break Point)とLBOP(Low Break Point)の間に収まっている位置は、持ち合い相場ととらえ、$ B_{1}, B_{2}$の支持線接近で「買い」、$ S_{1}, S_{2}$の抵抗線接近で「売り」と判断することが多いです。

また、HBOP・LBOPを抜けた場合はトレンドモードに入ったと考え、HBOP上抜けで「買い」、LBOP下抜けで「売り」とします。また、支持線と抵抗線の値幅が狭くなってくるとトレンド変化の前兆とみなし、値幅の拡大は、相場の振れが大きくなるリスクの高まりとみます。

詳しい情報は、XM Tradingが提供するWebinarに登録して参照してください。もちろんWebinarへの登録もWebinarの利用も全て無料ですので、気軽にご利用ください。

ポジションについて

XMが提供する取引シグナルには、以下の5種類のポジションがあります。

・売り – 売りポジションを有効にするために様子を見ている

・ロング – 既に有効な買いポジション

・ショート – 既に有効な売りポジション

・待機中 – 取引設定の発展もしくは値幅のブレイクアウトを待っている

「ポジション」では、新規および継続中のトレードに対して、エントリーレベルとイグジットレベルの両方を見ることができます。見込みのある取引シナリオが有効になると予測した時、エントリーレベルとイグジットレベルを伴う買い注文もしくは売り注文が描かれます。取引シナリオが有効になると、取引シグナルにてイグジットレベルに達するまで継続してシナリオは有効となります。取引シナリオの最中は、市場の状況に応じて、イグジットレベルを調整したり延長されます。

エントリーレベルの記載ない買いもしくは売りがある場合は、現時点の価格にてエントリー レベル無しで準備された新しい取引の方向性を意味します。本段階においては、エントリー レベルやイグジットレベルをシグナルレポートに追加する前に、エントリーレベルが形成されるのを待つ状態となります。

エントリーレベルの記載がない買い注文や売り注文がある場合、もしくは、次のシグナル分析の前に市場に変化がある場合は、ブレイクアウトを意味する場合もあります。ブレイクアウトをするという予測がされた時、「もしくは代わりに #### レベルにてブレイクアウト」など、エントリーレベルの形成を待っていることを示す記載があります。しかしながら、#### レベルのブレイクアウト以前にレベルが形成されない場合は、ブレイクアウト取引が次のアクティブな取引となります。

ブレイクアウト取引は、間違ったブレイクアウトを避けるために、エントリー時にフィルターされます。ブレイクアウトが起こった場合、次のシグナル出力時にポジションは更新されます。

ストップアンドリバースポジション(Stop and Reverse Position)は、一方向のトレードが有効である一方で、ストップロス(ロスカット)でのイグジットが即座に反対方向のポジションを有効にすることを意味します。

例えば、「確率は中、市場が強気のトレンド反転パターンを見せた後に 114.00 にて LONG のエント リーシグナル。113.10 での下降ブレイクのみが強気シナリオを打ち消して、SHORT に行くことを可能にする。」という指示が出ると、ストップアンドリバースポジションを描くことが可能となります。

そのような場合においては、現在アクティブなロングトレード(買いから入るトレード)に関わらず、ストップロスが有効になることにより、新ポジションがショート(売りから入るトレード)で有効になります。この場合、次のシグナル出力が取引ポジションと利益レベルを更新するまで、シグナルに描かれている支持線レベル と抵抗線レベルを利益ターゲットのために利用することが可能です。

詳しい情報は、XM Tradingが提供するWebinarに登録して参照してください。もちろんWebinarへの登録もWebinarの利用も全て無料ですので、気軽にご利用ください。

取引の確率 (高・中・低)について

取引の確率を表す 「高・中・低」は、取引設定のテクニカル特性を意味し、取引設定に即したテクニカルインジケーターの量を示します。

確率の高いものから順に、「高い >やや高い >中程度 >やや低い >低い」という指示が表示されます。

例えば、高確率の取引は、設定結果の方向を指し示すインジケーターの数が多いことを意味し、低確率の取引は、取引設定に合うインジケーターの数が少ないことを意味します。

取引の確率は、取引設定が確立されるのを待つアナリストの忍耐力を測る物差しとしても捉えることができます。低確率の取引は、ポジションのより早期の決済を執行するのに時間がかからないので、ターゲットレベルを調整したりストップロス注文を通常より早く追跡したりする可能性があります。

一方で、高確率の取引は、取引設定を確立させるのに、より多くの時間を要するため、当初のストップレベルがエントリーレベルを追跡することなくその場に留まる時間が長くなることを意味し、取引シナリオの確率の間にター ゲットが延長される可能性もあります。

詳しい情報は、XM Tradingが提供するWebinarに登録して参照してください。もちろんWebinarへの登録もWebinarの利用も全て無料ですので、気軽にご利用ください。

トレードに参入するための執行方法

「エントリー、利益確定&損切りレベル」では、以下の4種類のシグナルがあります。

・損切り = 損切り設定する価格

・利益確定1 = 1度目の利益確定ライン

・利益確定2 = 2度目の利益確定ライン

-(なし) =ポジションが無く、次のエントリーポイントを探っている

特に、XMが提供するシグナルにおける全ての取引タイミングとして、2種類の利益確定ターゲットがあります。ほとんどの場合、「利益確定1」が到達間近であるか到達する場合、既存の取引や残りの取引のストップロス(ロスカット)は、エントリーレベルへ修正されます。したがって、取引中であってもまず一定の利益を確保します。場合によっては、特定の状況下で、ストップがエントリーレベルより上か下のレベルに調整されることがあります。

つまり、最初の「利益確定1」で、オープンポジション のうち、50%クローズされ、次の「利益確定2」にて 50%クローズされます。イグジットレベル(ロスカット&利益確定)は、オープンポジションにおける取引シナリオ中に変更となる可能性があり、その場合の更新事項は、例えば次のレポートのコメント欄やポジションエリアに表示されます。

XMの取引シグナルは、IFO注文でコピーできる!

XM取引シグナルを利用することによって、プロのトレーダーの取引をそのままコピーできたり、取引して勝つための戦略の参考にしたりできます。

XMが提供する「取引シグナル」は、エントリーポイントやイグジットポイントを全て教えてくれます。

「エントリー、利益確定&損切りレベル」を見て、IFO注文を入れるだけで、プロの取引をそのままコピーできます。ここで、IFO注文(If Done)とは、「注文・利益確定・損切」の価格をあらかじめ入力しておくことで、「〇〇円になったら注文→注文した後〇〇円で利確、もしくは、〇〇円まで下がったら損切(ロスカット)」などと、指定した値段で自動的に注文・決済をしてくれる注文方法です。

注文する銘柄のチャートをクリックし、「新規注文」をクリックします。すると「オーダーの発注」という画面が出てきます。「注文種別」という項目には、「成行注文」と「指値注文」の選択肢があるので、「指値注文(Pending Order)」をクリックします。

MT4やMT5では、損切価格は、「決済逆指値(S/L)」と表示され、利確価格は、「決済指値(T/P)」と表示されます。

詳しい情報は、XM Tradingが提供するWebinarに登録して参照してください。もちろんWebinarへの登録もWebinarの利用も全て無料ですので、気軽にご利用ください。

なぜ未来の成果・相場変動を100%当てられないのか?

このようなプロを育てるプロであり、プロトレーダーで相場を知り尽くした「Avramis Despotis(アブラミス・デスポティス)」の精度が高い分析でさえも、未来の相場を予測して、100%確実に当てることはできません。

未来の為替や株価、仮想通貨の価格だけでなく、天気予報といった全ての予想や予報を100%確実に当てることは不可能です。

それは「Heisenbergの不確定性原理」というもので証明されています。つまり、ある状態のエネルギーを出来るだけ正確に測定しようとすると、その状態を長時間にわたって調べる必要があり、すぐに変わるような変動の激しい現象は、正確に測定できないという内容が「Heisenbergの不確定性原理」です。

ある状態のエネルギー$E$とその状態を調べる時間を$t$とすると、エネルギー$E$の誤差$\Delta E$、その時間の誤差$\Delta t$とすると、

$$ \Delta E \Delta t \geq \frac{h^{2}}{16\pi^{2}} $$

と表されます。ただし、$h=6.626\times 10^{-34} [J\cdot s]$はプランク定数と呼ばれるもので、振動数$ \nu$の電磁波のエネルギーが0以上の実数ではなく、離散的な値をとる単位量$ h\nu$の整数倍しか取れないというプランクの仮説から由来した物理量です。

上記の不確定性原理を導いてみましょう。

光(電磁波)や電子のような非常に小さな物質は、粒子として行動したり回折や屈折という波の性質を持つことが確かめられています。したがって、非常に質量の小さな物質や電磁波は、粒子と波動の二重性を持ちます。物質が持つ固有の振幅$ A$, 波長$\lambda $, 振動数$ \nu$に対して、簡単のために、まず、$ x$軸だけの1次元における時刻$ t$における物質の変動量(波動関数)$\psi(x, t) $を考えましょう。波の基本的な形は、正弦関数で表され、波の一般系は、その重ね合わせの原理で正弦関数と余弦関数の無限級数として形式的に表されるので、以下の簡単な形を考えます。

$$

\psi(x, t)=A\sin \left(\frac{2\pi x}{\lambda}-2\pi \nu t \right)

$$

ここで、運動量$ p$を持つ粒子は、$ p=\frac{h}{\lambda}$とエネルギー$E=h\nu $を持つので、$ \hbar=\frac{h}{2\pi} $とおくと、

$$

\psi(x, t)=A\sin \left(\frac{px-Et}{\hbar} \right)

$$

と変形できます。波の一般系は、その重ね合わせの原理で正弦関数と余弦関数の無限級数として形式的に表せるので、

$$

\psi(x, t)=A\exp \left(\frac{i(px-Et)}{\hbar} \right), \ \text{ただし、} i=\sqrt{-1}

$$

と書き直します。すると、

$$

\begin{aligned}

i\hbar \frac{ \partial \psi}{ \partial t }&=EA\exp \left(\frac{i(px-Et)}{\hbar} \right)=E\psi \\

-i\hbar \frac{ \partial \psi}{ \partial x }&=pA\exp \left(\frac{i(px-Et)}{\hbar} \right)=p\psi

\end{aligned}

$$

となります。もし、粒子に質量$m$と速度$v$があり、ポテンシャルエネルギー(位置エネルギー)$U(x) $がある場合、運動量$p$の定義から$p=mv$であり、$ E=\frac{p^{2}}{2m}+U(x)$なので、

$$

\left(- \frac{ \hbar^{2}}{2m}\frac{ \partial^{2} }{ \partial x^{2} }+U(x) \right)\psi=E\psi=i\hbar \frac{ \partial \psi}{ \partial t }

$$

したがって、一般に、3次元空間である$xyz$空間における時刻$t$における物質の変動量$\psi(x,y, z, t)$は、位置ベクトル$\overrightarrow{r}=(x, y, z) $と運動量ベクトル$\overrightarrow{p}=(p_{x}, p_{y}, p_{z}) $に対して、

$$

\psi(x,y, z, t)=A\exp \left(\frac{i(\overrightarrow{p}\cdot \overrightarrow{r}-Et)}{\hbar} \right)

$$

とかけて、

$$

i\hbar \frac{ \partial \psi}{ \partial t }(x, y, z, t)=\left(- \frac{ \hbar^{2}}{2m} \left(\frac{ \partial^{2} }{ \partial x^{2} }+\frac{ \partial^{2} }{ \partial y^{2} }+\frac{ \partial^{2} }{ \partial z^{2} } \right)+U(x, y, z) \right)\psi(x, y, z, t)

$$

を満たします。さらに、波動関数が時間に依存しない形、つまり、$ \psi (x, y, z, t)=\phi(x, y, z)\exp (-iEt/\hbar) $と書けるときは、

$$

i\hbar \frac{ \partial \psi}{ \partial t }(x, y, z, t)=E\psi(x, y, z, t)

$$

$$

\left(- \frac{ \hbar^{2}}{2m} \left(\frac{ \partial^{2} }{ \partial x^{2} }+\frac{ \partial^{2} }{ \partial y^{2} }+\frac{ \partial^{2} }{ \partial z^{2} } \right)+U(x, y, z) \right)\phi(x, y, z)=E\phi(x, y, z)

$$

となります。これをシュレーディンガーの波動方程式といいます。

$$

H:=- \frac{ \hbar^{2}}{2m} \left(\frac{ \partial^{2} }{ \partial x^{2} }+\frac{ \partial^{2} }{ \partial y^{2} }+\frac{ \partial^{2} }{ \partial z^{2} } \right)+U(x, y, z)

$$

とおくと、$H$はハミルトン演算子といい、このハミルトン演算子は、解析力学で現れるハミルトニアンに対応します。そして、$H\phi=E\phi $なので、ハミルトン演算子における波動関数で、時間$t$を含まない場合は、エネルギー$E$は定数なので、この$ E$をハミルトニアン$ H$に対する固有値といい、$\phi$を固有関数と言います。また、運動量$\overrightarrow{p}=(p_{x}, p_{y},p_{z}) $で表される時、

$$

i \hbar \frac{\partial \psi}{\partial t}= E\psi,\quad -i \hbar \frac{\partial \psi}{\partial x} =p_{x}\psi

$$

から、以下のように対応させることができます。つまり、次のように物理量を演算子と対応させることができます。

$$

i \hbar \frac{\partial }{\partial t} \leftrightarrow E,\quad -i \hbar \frac{\partial }{\partial x} \leftrightarrow p_{x},

-i \hbar \frac{\partial}{\partial y} \leftrightarrow p_{y}, -i \hbar \frac{\partial }{\partial z} \leftrightarrow p_{z},

$$

ボルンは、上記の物質の複素数に値を持つ波動関数$\psi(x,y,z,t)$を、複素数における絶対値の2乗

$$

|\psi(x, y, z, t)|^{2}=\psi(x, y, z, t)^{\ast}\psi(x, y, z, t)\quad (\psi(x, y, z, t)^{\ast}は\psi(x, y, z, t)の複素共役である)

$$

が粒子の存在する確率密度関数を意味すると考えました。この時、3次元の実空間$\mathbb{R}^{3}$全てにおいて必ず粒子は存在するので

$$

\iiint_{\mathbb{R}^{3}}|\psi(x, y, z, t)|^{2}dxdydz=1

$$

が成り立ち、$|\psi(x, y, z, t)|^{2}dxdydz$は、直積空間$(x, x+dx)\times (y, y+dy)\times (z, z+dz) $における確率となります。すると、確率$ |\psi(x, y, z, t)|^{2}dxdydz$に対して、粒子が存在する位置の平均値(期待値ともいう)を$ (\overline{x}, \overline{y}, \overline{z}) $とすると、それぞれ

$$

\begin{aligned}

\overline{x}&=\iiint_{\mathbb{R}^{3}} x|\psi(x, y, z, t)|^{2}dxdydz=\iiint_{\mathbb{R}^{3}} \psi(x, y, z, t)^{\ast}x\psi(x, y, z, t)dxdydz \\

\overline{y}&=\iiint_{\mathbb{R}^{3}} y|\psi(x, y, z, t)|^{2}dxdydz=\iiint_{\mathbb{R}^{3}} \psi(x, y, z, t)^{\ast}y\psi(x, y, z, t)dxdydz \\

\overline{z}&=\iiint_{\mathbb{R}^{3}} z|\psi(x, y, z, t)|^{2}dxdydz=\iiint_{\mathbb{R}^{3}} \psi(x, y, z, t)^{\ast}z\psi(x, y, z, t)dxdydz

\end{aligned}

$$

により定義されます。この平均値$(\overline{x}, \overline{y}, \overline{z})$に対するズレ、つまり、不確定性を「分散」により定義します。まず、次のように演算子を定義しましょう。

$$

\begin{aligned}

\widehat{E}&=i\hbar\frac{\partial}{\partial t} \\\\

\widehat{p}{x}&=-i \hbar \frac{\partial}{\partial x} \\\\

\widehat{p}{y}&=-i \hbar \frac{\partial}{\partial y} \\\\

\widehat{p}_{z}&=-i \hbar \frac{\partial}{\partial z} \\\\

\widehat{x}&=x \\\\

\widehat{y}&=y \\\\

\widehat{z}&=z

\end{aligned}

$$

すると、運動量の平均は、次のようになります。

$$

\begin{aligned}

\overline{p_{x}}&=\iiint_{\mathbb{R}^{3}} \psi(x, y, z, t)^{\ast}\widehat{p}{x}\psi(x, y, z, t)dxdydz \\\\

\overline{p_{y}}&=\iiint_{\mathbb{R}^{3}} \psi(x, y, z, t)^{\ast}\widehat{p}{y}\psi(x, y, z, t)dxdydz \\\\

\overline{p_{z}}&=\iiint_{\mathbb{R}^{3}} \psi(x, y, z, t)^{\ast}\widehat{p}_{z}\psi(x, y, z, t)dxdydz \\\\

\end{aligned}

$$

不確定性を意味する「分散」は、次のように平均からの差の2乗で定義します(1乗の差では0になってしまうから)。

$$

\begin{aligned}

\overline{\Delta p_{x}^{2}}&:=\overline{(p_{x}-\overline{p_{x}})^{2}}=\overline{p_{x}^{2}}- (\overline{p_{x}})^{2} \\

\overline{\Delta p_{y}^{2}}&:=\overline{(p_{y}-\overline{p_{y}})^{2}}=\overline{p_{y}^{2}}- (\overline{p_{y}})^{2} \\

\overline{\Delta p_{z}^{2}}&:=\overline{(p_{z}-\overline{p_{z}})^{2}}=\overline{p_{z}^{2}}- (\overline{p_{z}})^{2}

\end{aligned}

$$

となります。位置やエネルギー、時刻に関しても同様に以下が成り立ちます。

$$

\begin{aligned}

\overline{\Delta x^{2}}&:=\overline{(x-\overline{x})^{2}}=\overline{x^{2}}- (\overline{x})^{2} \\

\overline{\Delta y^{2}}&:=\overline{(y-\overline{y})^{2}}=\overline{y^{2}}- (\overline{y})^{2} \\

\overline{\Delta z^{2}}&:=\overline{(z-\overline{z})^{2}}=\overline{z^{2}}- (\overline{z})^{2} \\

\overline{\Delta E^{2}}&:=\overline{(E-\overline{E})^{2}}=\overline{E^{2}}- (\overline{E})^{2} \\

\overline{\Delta t^{2}}&:=\overline{(t-\overline{t})^{2}}=\overline{t^{2}}- (\overline{t})^{2}

\end{aligned}

$$

ここで、新たな演算子である「交換子」を定義しましょう。ここで、演算子とは、関数空間から関数空間への連続写像のことを意味し、ここでいう関数空間とは、複素数に値を持つ複素数上の無限回微分可能な関数や急減少関数といったかなり良い性質を持った関数全体の集合のことで、通常、この函数空間は、一様ノルムと内積が定義された「ヒルベルト空間」です。

では、任意の演算子$ \widehat{A}, \widehat{B}$に対して、交換子$[\widehat{A}, \widehat{B}]$を

$$

[\widehat{A}, \widehat{B}]=\widehat{A}\widehat{B}-\widehat{B}\widehat{A}

$$

として定義します。ここで、$\widehat{A}$と$\widehat{B}$の積$ \widehat{A}\widehat{B}$は、$\widehat{B}$を作用させてから、$\widehat{A}$を作用させるという「写像の合成」により定義されます。すると、積の微分法則を利用することによって、次の関係式が成り立ちます。

$$

\begin{aligned}

[\widehat{x}, \widehat{p}_{x}]&=[\widehat{y}, \widehat{p}_{y}]=[\widehat{z}, \widehat{p}_{z}]=i\hbar \\\\

[\widehat{x}, \widehat{p}_{y}]&=[\widehat{y}, \widehat{p}_{z}]=[\widehat{y}, \widehat{p}_{x}]=[\widehat{y}, \widehat{p}_{z}]=[\widehat{z}, \widehat{p}_{x}]=[\widehat{z}, \widehat{p}_{y}]=0

\end{aligned}

$$

が成り立ちます。上記で定義した演算子$\widehat{E}, \widehat{x}, \widehat{p}_{x}$などは、関数空間から関数空間への線形写像(線形演算子、線型汎函数ともいう)です。また、任意の物理量$L$に対応する線型演算子$\widehat{L} $に対して、上記で定義した分散に対応する演算子を$ \Delta \widehat{L} $とする必要があります。まず、$ \widehat{L}$の平均値は、任意の2乗可積分関数(より一般にヒルベルト空間の元)である$\psi$に対して、

$$

\overline{L} =\iiint_{\mathbb{R}^{3}}\psi^{\ast}\widehat{L}\psi dxdydz

$$

と定義されます。すると

$$

\overline{L} =\iiint_{\mathbb{R}^{3}}\psi^{\ast}\widehat{L}\psi dxdydz

=\iiint_{\mathbb{R}^{3}}(\widehat{L}\psi)^{\ast}\psi dxdydz

=\left( \iiint_{\mathbb{R}^{3}}\psi^{\ast} (\widehat{L}\psi) dxdydz \right)^{*}

= \overline{L} ^{\ast}

$$

なので、平均値$\overline{L}$は実数値となります。そして、$\Delta \widehat{L}$は、平均値$\overline{L}$からのズレ

$$

\Delta \widehat{L}=\widehat{L}- \overline{L}

$$

なので、分散$ (\Delta L)^{2} $に対応する演算子は、

$$

(\Delta \widehat{L})^{2}=(\widehat{L}- \overline{L})^{2}

$$

となります。すると、任意の2乗可積分関数$\psi$に対して、

$$

\begin{aligned}

\overline{(\Delta L)^{2}}&=\iiint_{\mathbb{R}^{3}} \psi^{\ast}(\Delta \widehat{L})^{2}\psi dxdydz \\

&=\iiint_{\mathbb{R}^{3}} \psi^{\ast}(\Delta \widehat{L})^{\ast}(\Delta \widehat{L})\psi dxdydz \\

&=\iiint_{\mathbb{R}^{3}} (\Delta \widehat{L}\psi)^{\ast}(\Delta \widehat{L}\psi) dxdydz \\

&=\iiint_{\mathbb{R}^{3}} |\Delta \widehat{L}\psi|^{2} dxdydz \geq 0

\end{aligned}

$$

が成り立ちます。ここまで準備してきましたが、これからHeisenbergの不確定性原理を演算子の計算により導いてみましょう!

任意の演算子$ \widehat{A}, \widehat{B}, \widehat{C}$に対して、交換子$[\widehat{A}, \widehat{B}]$を

$$

[\widehat{A}, \widehat{B}]=\widehat{A}\widehat{B}-\widehat{B}\widehat{A}=i\widehat{C} ,\quad \text{ただし、} i=\sqrt{-1}

$$

として定義します。

例えば、上記の演算子に関しては、任意の$j=x, y, z$に対して、$\widehat{A}=\widehat{j}$ や $\widehat{B}=\widehat{p}_{j}$ や $\widehat{C}=\hbar$が成り立ちます。

また、上記と同様に、演算子$\widehat{A}, \widehat{B}$の平均値を任意の2乗可積分関数$\psi$に対して、

$$

\overline{A}=\iiint_{\mathbb{R}^{3}}\psi \widehat{A}\psi dxdydz, \quad

\overline{B}=\iiint_{\mathbb{R}^{3}}\psi \widehat{B}\psi dxdydz,

$$

と定義して、この平均値$ \overline{A}, \overline{B}$からのズレは、

$$

\Delta \widehat{A}=\widehat{A}- \overline{A}, \Delta \widehat{B}=\widehat{B}- \overline{B}

$$

と定義します。すると、計算により$[\Delta \widehat{A}, \Delta \widehat{B}]=i\Delta \widehat{C}$となります。今、任意の実数$ \alpha$と任意の2乗可積分関数$ \psi$に対して、次の積分

$$

I(\alpha)=\iiint_{\mathbb{R}^{3}} |(\alpha \Delta\widehat{A}-i\Delta\widehat{B})\psi |^{2} dxdydz

$$

を考えます。すると式変形により、以下が成り立ちます。

$$

\begin{aligned}

0\leq I(\alpha)&=\iiint_{\mathbb{R}^{3}}((\alpha \Delta\widehat{A}-i\Delta\widehat{B})\psi)^{\ast}((\alpha \widehat{A}-i\Delta \widehat{B})\psi)dxdydz \\

&=\alpha\iiint_{\mathbb{R}^{3}}( \Delta\widehat{A}\psi)^{\ast}(\alpha \Delta\widehat{A}-i\Delta \widehat{B})\psi dxdydz+i \iiint_{\mathbb{R}^{3}}( \Delta\widehat{B}\psi)^{\ast}(\alpha \Delta\widehat{A}-i \Delta\widehat{B})\psi dxdydz \\

&=\iiint_{\mathbb{R}^{3}}\psi^{\ast}(\alpha \Delta\widehat{A}+i\Delta\widehat{B})(\alpha \Delta\widehat{A}-i\Delta\widehat{B})\psi dxdydz \\

&=\iiint_{\mathbb{R}^{3}}\psi^{\ast}[\alpha^{2} (\Delta\widehat{A})^{2}-i\alpha (\Delta\widehat{A}\Delta\widehat{B}-\Delta\widehat{B}\Delta\widehat{A})+(\Delta\widehat{B})^{2} ]\psi dxdydz \\\

&=\iiint_{\mathbb{R}^{3}}\psi^{\ast}[\alpha^{2} (\Delta\widehat{A})^{2}+\alpha \widehat{C}+(\Delta\widehat{B})^{2} ]\psi dxdydz \\

&=\alpha^{2}\overline{(\Delta A)^{2}}+\alpha \overline{C}+\overline{(\Delta B)^{2}}

\end{aligned}

$$

したがって、任意の実数$ \alpha$に対して、

$$

\alpha^{2}\overline{(\Delta A)^{2}}+\alpha \overline{C}+\overline{(\Delta B)^{2}}\geq 0

$$

が成り立つためには、判別式

$$

D=(\overline{C})^{2}-4\overline{(\Delta A)^{2}}\cdot \overline{(\Delta B)^{2}}\leq 0

$$

であればいいので、その結果

$$

\overline{(\Delta A)^{2}}\cdot\overline{(\Delta B)^{2}}\geq \frac{(\overline{C})^{2}}{4}

$$

となります。$\widehat{A}=\widehat{x}$や $\widehat{B}=\widehat{p}{x}$、そして $\widehat{C}=\hbar$を代入すると、$(\Delta A)^{2}=\overline{(\Delta x)^{2}}$, $(\Delta B)^{2}=\overline{(\Delta p {x})^{2}} $, $\overline{C}=-\hbar$になるので、

$$

\overline{(\Delta x)^{2}} \cdot \overline{(\Delta p_{x})^{2}} \geq \frac{\hbar^{2}}{4}=\frac{h^{2}}{16 \pi^{2}}

$$

となります。また、$[\widehat{E}, t]=i\hbar$なので、$\widehat{A}=\widehat{E}$や $\widehat{B}=t$や $\widehat{C}=\hbar$を代入すると、$(\Delta A)^{2}=\overline{(\Delta E)^{2}}$, $(\Delta B)^{2}=\overline{(\Delta t)^{2}}$, $\overline{C}=\hbar$になるので、

$$

\overline{(\Delta E)^{2}} \cdot \overline{(\Delta t)^{2}} \geq \frac{\hbar^{2}}{4}=\frac{h^{2}}{16 \pi^{2}}

$$

となります。

これでHeisenbergの不確定性原理の証明が終わりました。

$\overline{(\Delta E)^{2}} \cdot \overline{(\Delta t)^{2}} \geq \frac{h^{2}}{16 \pi^{2}} $は、どんなに精度が高い分析ツールを用いても、値動きが激しい場合は、正確には予測できず、一方で、正確に未来の金融商品の値幅を予測しようとすると、かなり長時間に渡って調査する必要があることを物語っています。

まとめ

| 説明 | |

| 取扱通貨ペア | EUR/USD, GBP/JPY, USD/JPY, GBP/USD , EUR/JPY, AUD/USD, GOLD, US30, NIKKEI, OIL |

| 配信される日時 | ・モーニングコール(10:00~10:30) 日本時間では、(夏)16:00~16:30, (冬)17:00~17:30 ・アフタヌーンコール(16:00~16:30) 日本時間では、(夏)22:00~22:30, (冬)23:00~23:30 |

| 取引シグナル提供者 | Avramis Despotis (Tradepediaの創設者兼CEO) |

| メリット | ・勝率の高いストラテジーを参考に取引できる ・難しい知識が入らない ・無料で使える ・このシグナルを取引をIFO注文によりコピーできる |

| デメリット | ・ダウンロードするのが面倒 ・一日2回しか配信されない ・放置した24時間永久自動売買というわけではない ・土,日,祝日はなし ・ライブ口座を持つ必要がある |

XM取引シグナルは、80%というかなり高い勝率を導き、精度の高い分析により期待値もかなり高めです。そして、1日2回無料で配信されます。

現在、XMを利用している人も、取引シグナルは知らないという方は、一度この記事を一読してみると元簡単にトレードができ、そして、損失を減らすことができます。ライブ口座を持たなければ利用できませんが、全てのライブ口座でXM取引シグナルを利用できるので、XM取引シグナルを利用したい方は、今すぐライブ口座を持ちましょう!

コメント(Comment)